В 2009 году Высший арбитражный суд принял важнейшее постановление, согласно которому комиссии по кредитам ущемляют права граждан. На протяжении ряда лет после обнародования данного решения суды России приняли к рассмотрению огромное количество дел о возврате в пользу заемщиков необоснованных комиссий банков.

В 2009 году Высший арбитражный суд принял важнейшее постановление, согласно которому комиссии по кредитам ущемляют права граждан. На протяжении ряда лет после обнародования данного решения суды России приняли к рассмотрению огромное количество дел о возврате в пользу заемщиков необоснованных комиссий банков.

Со временем большая часть кредитных организаций была вынуждена принять решение об отмене комиссий, связанных с потребительским кредитованием. Комиссионный доход для кредитных учреждений был отличным видом источника получения прибыли.

Именно по этой причине банкам пришлось подыскать достойную замену ушедшим комиссиям. В результате возникла сложность, касающаяся навязывания страхования по кредитам для потребителей. Как вернуть страховку после выплаты кредита и можно ли сделать это раньше? Об этом и поговорим в данной статье.

Как банки навязывают страхование при потребительском кредите

В 2014 году в законную силу вступил ФЗ «О потребительском кредите (займе)», который в принципе был призван однозначно решить вопрос о страховании, связанном с кредитованием. Но коммерческие банки с успехом научились следовать требованиям действующего российского законодательства и продолжать навязывать страхование своим потребителям. Еще узнайте, что такое программа накопительного страхования жизни.

Существует множество претензий заемщиков по поводу навязывания страховок вместе с оформлением кредита, суть которых в основном сводится с таким аспектам как:

- вынудили оформить страховку, объяснив это вероятным отказом в получении кредита, или вовсе не предупредили о существовании;

- дорогая страховка;

- согласно условиям подписанного договора страховку нет возможности вернуть.

По какой же причине происходит навязывание страхования по кредитам?

- Большая часть потенциальных заемщиков не стремится ознакомиться с условиями кредитного договора до момента его подписания.

- В подавляющем большинстве случаев потребители даже не знают о том, что имеют право и возможность оформить кредит без оформления дополнительной страховки.

- Есть ситуации, при которых граждан попросту вводят в заблуждение. Известны случаи, когда потенциальный заемщик знакомился с кредитным договором до подписания, и в нем не было информации о страховании, однако в момент окончательного подписания в кредитном договоре появлялся пункт о страховке.

- Зачастую заемщиков запугивают, ссылаясь на очень вероятный отказ в оформлении кредита.

- Коммерческим банкам очень выгодно продавать своим потребителям дополнительные услуги в виде страховок, поскольку они получают от этого свой доход в виде процента от страховой компании, являющейся партнером банка.

- Страховка гарантирует кредитному учреждению возврат заемных средств в случае наступления непредвиденных обстоятельств, к примеру, смерть, инвалидность или утрата работы заемщиком.

Как вернуть страховку по кредиту сразу после получения займа

Многие знают, что тот, кто выплатил кредит имеет право вернуть страховку. Но можно ли совершить возврат, не дожидаясь полной уплаты долга? Этот вопрос волнует многих заемщиков, поскольку им эта услуга была откровенно навязана, несмотря на то, что в действительности они в ней не нуждались. Согласно ФЗ № 353 от 2014 года, кредитные учреждения не имеют права настаивать на приобретении помимо кредита дополнительных продуктов у непосредственно банка или у его партнеров.

Однако один вопрос — отказ от страхования до подписания договора, а другой — когда она уже оформлена.

Заемщик при любых обстоятельствах имеет право отказаться от навязанной страховки даже после подписания документов со страховой компанией. В жизни все не очень просто. Сначала необходимо обратиться в кредитное учреждение, где заемщику предоставят заявление на оформление возмещения взносов по страховке.

После рассмотрения заявления и принятия окончательного решения о возмещении суммы страховки по заемным средствам коммерческий банк перечисляет на кредитный счет клиента необходимую сумму денежных средств. Для потребителя это будет самым наилучшим исходом события, однако на практике все складывается не столь благополучно.

Скорее всего, банк «открестится» от заемщика и отправит его в страховую компанию. С точки зрения закона банк абсолютно прав. Во время подписания договора о страховании, банк выступает лишь посредником в оформлении услуги, которую будет оказывать страховщик, поэтому все проблемы и нужно решать непосредственно с ним. Страховые компании крайне неохотно осуществляют выплаты, поэтому не исключено, что потребителю придется решать этот вопрос в судебном порядке.

В ситуации, когда страховая премия уплачивается по частям, а это самый распространенный вариант, то в большинстве случаев возмещать попросту нечего. Предположим, что заемщик взял кредит и тотчас приобрел полис. По истечении трех месяцев он принял решение об отказе от услуг страховщика и расторжении с ним отношений.

Но поскольку страховая премия уплачивалась поэтапно, соответственно ни о каком возмещении денег рассчитывать не приходиться. Клиент на протяжении этого времени пользовался услугами страхования, именно за них он и платил все это время.

Здесь вопрос будет состоять не в возмещении средств, а в отказе от страхования. При благоприятном решении из графика платежей страховые взносы должны быть исключены, что приведет к уменьшению обязательного ежемесячного платежа.

Возврат страховки при досрочном погашении кредита

Итак, человек выплатил кредит. Как теперь вернуть страховку? Здесь можно говорить о возмещении, только при оплате страховой премии вперед. К примеру, заемщик брал ипотеку, и каждый год производил оплату страховщику за следующий год пользования заемными средствами. В этих обстоятельствах при полном исполнении всех финансовых обязательств клиент вправе возвратить уплаченные средства по страховке за неиспользованные месяцы.

Если взносы по страхованию уплачивались поэтапно, то по факту за месяцы, которые следуют за фактом досрочного исполнения обязательств по кредиту, ничего не выплачено, следовательно, возмещать нечего.

Это не поэтапная оплата полиса, поэтому после полного исполнения обязательств перед кредитной организацией, есть возможность обратиться к страховщику и требовать возврата уплаченной суммы премии по страхованию за неиспользованные месяцы. Дополнительно читайте, как оплатить через ЕРИП.

Быстрый заработок, это реально? Как заработать на бинарных опционах.

Можно ли погасить кредит с помощью материнского капитала? Есть ответ!

Дифференцированный платеж по кредиту, что это такое и как его рассчитать: https://money-budget.ru/borrow/credits/differentsirovannyiy-platezh-po-kreditu.html

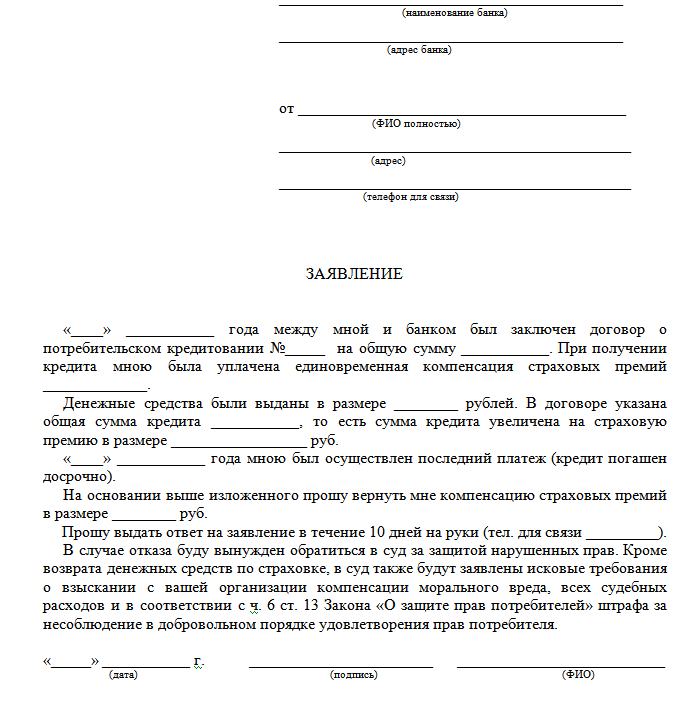

Заявление на возврат страховки

- Заявление следует подготовить в 2-х экземплярах. На своем экземпляре представитель кредитного учреждения в обязательном порядке должен проставить все необходимые отметки о принятии заявления. Также можно отправить заявление по почте заказным письмом с уведомлением о вручении.

- Сохраните заявление с отметкой банка или уведомление о вручении.

- Документы будут необходимы при обращении в суд, а заявление будет выступать в качестве обоснования для взыскания в пользу клиента штрафа с коммерческого банка.

Образец заявления на возврат страховки по кредиту:

Смотрите также видео о том, как вернуть страховку по кредиту:

При оформлении кредита, мне навязали страховку. Причем поставили ее по умолчанию, я тогда не разбиралась в кредитах и подумала, что так и нужно и это обязательно. Потом при оформлении второго кредита стала более внимательна и отказалась от страховки. А то, что можно потом деньги потом за нее вернуть слышу впервые. Кто осведомлен, тот вооружен.

Потребительский кредит мы брали еще в 2011 году, и уже тогда существовала эта страховка. Так как лишних денежных средств не было заплатить страховку сразу, то ее стоимость включили в сумму кредита, из-за чего, естественно, повысилась и ежемесячная выплата. Суть страховки объяснили тем, мол на всякий случай, а вдруг с вами что-нибудь случиться, и вы не сможете выплачивать кредит. Кредит был нужен очень, и со страховкой пришлось согласиться.До конца кредита осталось 5 месяцев. Кредитная история отличная, так что будем пробовать вернуть уплаченную некогда страховку. До этого слышала в устной форме, что такое возможно, теперь, благодаря этой статье, знаю, можно так сказать, и кое-какие тонкости.

Здравствуйте, поясните пожалуйста: в 2013 году я взяла в банке ипотечный кредит на стройку, условием было — страхование жизни ежегодно на сумму кредита 1 млн. На сегодняшний день кредит выплачен. Страховка оформлялась в независимой фирме. Можно ли вернуть неиспользованную страховку?

Для начала расторгните договор. Чтобы расторгнуть договор нужно прийти в офис страховой компании, обратиться к сотруднику и написать заявление о расторжении договора. Затем написать заявление на возмещение. Если в этом случае вам откажут в возмещении денег или же вычтут какие-то проценты, вы можете смело обращаться в суд.